.png)

Steuererklärung im Verein

Alles zur Steuererklärung für Vereine: Fristen, rechtliche Rahmenbedingungen, Umsatzsteuerpflicht und notwendige Unterlagen.

%20(1).png)

.svg)

.svg)

Jeder Verein muss eine Steuererklärung abgeben, wenn er Einnahmen aus wirtschaftlichen Tätigkeiten erzielt oder die Steuerfreigrenzen überschreitet. Gemeinnützige Vereine sind zwar oft von der Körperschaft- und Gewerbesteuer befreit, müssen aber alle drei Jahre eine Gemeinnützigkeitserklärung (Anlage Gem) beim Finanzamt einreichen. Überschreitet ein Verein die Kleinunternehmergrenze von 22.000 € Umsatz, wird er umsatzsteuerpflichtig. Fehlerhafte oder verspätete Erklärungen können zu Steuerforderungen oder dem Verlust der Gemeinnützigkeit führen. Eine lückenlose Buchführung und professionelle Steuerberatung sichern die finanzielle Stabilität des Vereins.

Vereinssteuererklärung: Die wichtigsten Punkte im Überblick

- Steuerbefreiung für gemeinnützige Vereine: Vereine, die gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen, sind in der Regel von der Körperschafts- und Gewerbesteuer befreit.

- Umsatzsteuerpflicht: Vereine müssen unter bestimmten Voraussetzungen Umsatzsteuer abführen, insbesondere bei der Erzielung von Einnahmen durch wirtschaftliche Geschäftsbetriebe.

- Jahresabschluss und Nachweispflicht: Gemeinnützige Vereine müssen jährlich einen detaillierten Nachweis über die Verwendung ihrer Mittel einreichen, um ihre Steuerbefreiung zu erhalten.

- Spendenquittungen: Vereine dürfen Spendenbescheinigungen ausstellen, die für die Steuererklärung von Spendern relevant sind.

- Mit einer ordnungsgemäßen Steuererklärung sichert sich der Verein nicht nur seine finanzielle Integrität, sondern auch das Vertrauen seiner Mitglieder und Unterstützer.

Steuererklärung für den Verein – wann, warum und wie

Generell ist jeder Verein steuerpflichtig. Damit das Finanzamt feststellen kann, welche Steuern ein Verein zu zahlen hat, muss dieser sich registrieren. Dies ist eine Verpflichtung, die auch für nicht eingetragene Vereine und solche mit geringen Umsätzen gilt. Das Finanzamt unterscheidet dann zwischen den regulären Vereinen und solchen, die den Status der Gemeinnützigkeit besitzen. Darüber hinaus werden Vereine vom Finanzamt so behandelt, wie es auch bei Firmen üblich ist.

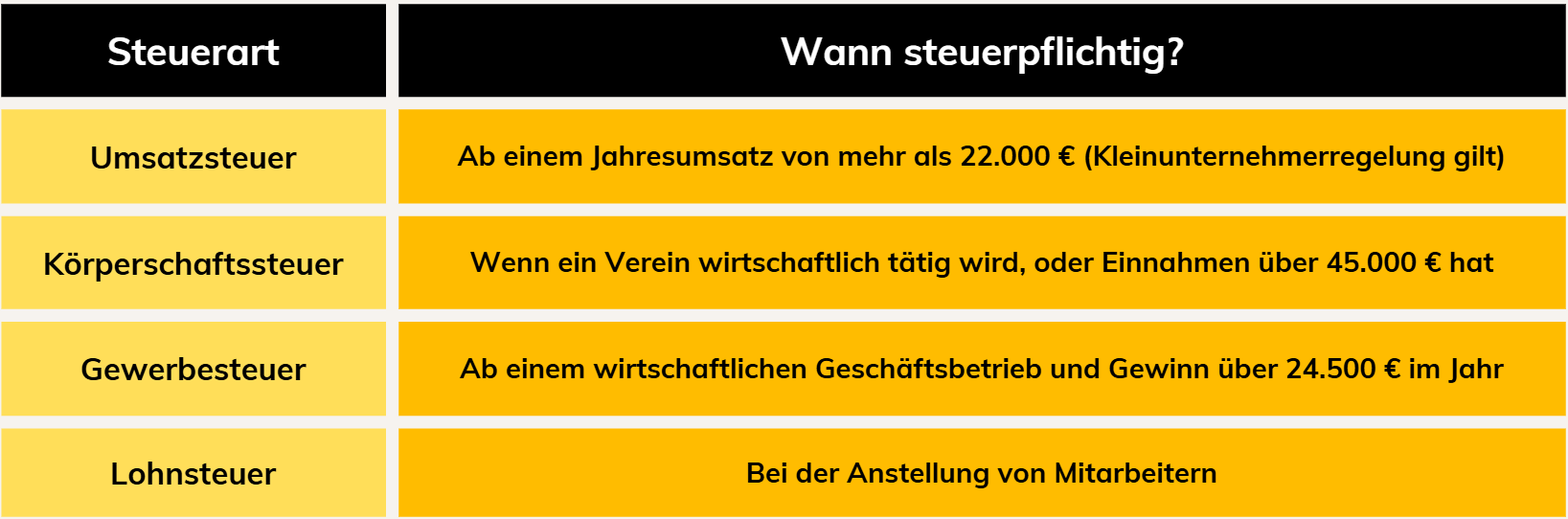

Wann wird ein Verein umsatzsteuerpflichtig?

Ein Verein wird umsatzsteuerpflichtig, wenn seine jährlichen steuerpflichtigen Umsätze bestimmte Grenzen überschreiten. Wenn der Umsatz eines Vereins 22.000 Euro im Vorjahr oder 50.000 Euro im laufenden Jahr überschreitet, wird er automatisch umsatzsteuerpflichtig. Ist die Umsatzsteuer zwischen 1.000 und 7.500 Euro jährlich, muss der Verein vierteljährlich eine Umsatzsteuervoranmeldung einreichen. Überschreitet die Steuerlast 7.500 Euro jährlich, ist eine monatliche Voranmeldung erforderlich.

Detaillierte Informationen zu Steuerarten und Freigrenzen im Verein

Körperschaftsteuer

Gemeinnützige Vereine sind grundsätzlich von der Körperschaftsteuer befreit, solange ihre Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb die Freigrenze von 45.000 Euro pro Jahr nicht überschreiten. Wird diese Grenze überschritten, unterliegt der Gewinn der Körperschaftsteuer. Dabei wird ein Freibetrag von 5.000 Euro abgezogen und der verbleibende Gewinn wird mit 15 % besteuert.

Gewerbesteuer

Ähnlich wie bei der Körperschaftsteuer gilt für die Gewerbesteuer eine Freigrenze von 45.000 Euro pro Jahr für Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb. Sobald diese Grenze überschritten wird, wird der Gewinn mit dem jeweiligen Hebesatz der Gemeinde besteuert.

Umsatzsteuer

Vereine können umsatzsteuerpflichtig sein, wenn ihre steuerpflichtigen Umsätze bestimmte Grenzen überschreiten. Entscheidend ist die sogenannte Kleinunternehmerregelung nach § 19 UStG: Bleiben die steuerpflichtigen Umsätze unter 22.000 Euro im Vorjahr und 50.000 Euro im laufenden Jahr, kann der Verein von der Umsatzsteuerpflicht befreit bleiben. Wird diese Grenze überschritten, muss der Verein die Umsatzsteuer auf seine Einnahmen abführen.

Lohnsteuer

Werden Mitarbeiter beschäftigt, muss der Verein Lohnsteuer für diese abführen. Diese Steuer ist auf das Gehalt oder Entgelt der Mitarbeiter anzuwenden und vom Verein direkt an das Finanzamt abgeführt zu werden.

Rahmenbedingungen für die Rechtssicherheit bei Steuererklärungen für Vereine schaffen

Jeder Verein sollte die Bedingungen schaffen, durch welche eine schnelle und saubere Kommunikation mit dem Finanzamt möglich wird. Dazu ist es erforderlich, dass der Verein ein Buchhaltungsprogramm verwendet, um mit dem Finanzamt auf Augenhöhe zusammenarbeiten zu können. Zudem sind Vereine inzwischen dazu verpflichtet, ihre Steuererklärungen auf elektronischem Wege abzugeben, wodurch ein entsprechendes Buchhaltungsprogramm unerlässlich ist. Für die Umsetzung bietet sich eine Vereinssoftware mit entsprechendem Finanzmodul an.

Des Weiteren ist es unverzichtbar, dass der Posten des Kassenwarts mit einer Person besetzt wird, die sich im Steuerrecht auskennt. Bei kleineren Vereinen mit geringen Umsätzen ist es möglich, dass ein Laie ohne viel Erfahrung den Posten des Kassenwarts bekleidet. Aber bereits bei etwas größeren oder bei großen Vereinen ist es unbedingt ratsam, einen erfahrenen Kassenwart zu finden oder mit einem Steuerberater zusammenzuarbeiten, der sich auch im Vereinssteuerrecht auskennt.

Grund hierfür ist die Haftungspflicht, die jedem Mitglied und dem Vorstand bewusst sein sollte. Bei nicht eingetragenen Vereinen haften der Vorstand und jedes einzelne Mitglied für Zahlungsverpflichtungen des Vereins gemeinsam. Ist der Verein im Vereinsregister registriert, haftet der Vorstand für eventuelle Forderungen, so wie im § 26 des Bürgerlichen Gesetzbuches (BGB) festgeschrieben.

Und Fehler sind schnell geschehen. Bereits eine kleine Fehlbuchung in der Buchführung des Vereins kann dazu führen, dass bei der nächsten Steuererklärung ein Zahlungsbescheid die Folge ist. Deshalb ist die Kenntnis der korrekten Buchführung für einen Kassenwart unabdingbar.

Finanzamt setzt Forderungen gegen einen Verein nach AO durch

Zudem ist das Finanzamt nicht verpflichtet, eventuelle Forderungen an einen Verein gleichmäßig auf die Mitglieder aufzuteilen. Es ist in der Vergangenheit bereits mehrfach vorgekommen, dass das Finanzamt nach § 191 Abgabenordnung (AO) seine Forderungen bei einem Vereinsmitglied oder Vorstand oder bei einer kleinen Gruppe von Mitgliedern aus einem Verein befriedigt hat. Das Finanzamt kennt die ungefähren Vermögensverhältnisse der einzelnen Vereinsmitglieder und weiß dieses Wissen zu nutzen. Besteht gegen einen Verein eine nennenswerte Forderung, wendet sich das Finanzamt meist an die vermögenden Mitglieder oder Vorstandsmitglieder, sofern es sich um einen eingetragenen Verein handelt. Genau dort treibt das Finanzamt seine Forderungen ein. Es ist dem Vorstand oder Mitglied belassen, nunmehr seine Forderungen gegenüber dem Verein geltend zu machen.

Wann müssen Vereine eine Steuererklärung beim Finanzamt vorlegen?

Bei einem gemeinnützigen Verein wird vom Finanzamt in der Regel im Rhythmus von drei Jahren geprüft, ob die Voraussetzungen für die Gemeinnützigkeit weiter bestehen. Allerdings gibt es hier eine Einschränkung, denn der Verein ist immer zur regelmäßigen Abgabe von Steuererklärungen verpflichtet, wenn:

- Die aktuell gültige Grenze für den Gesamtumsatz von derzeit 45.000 € überschritten wird.

- Wenn Mitarbeiter beschäftigt werden, für die Lohnsteuer abzuführen ist.

- Wenn ein Verein umsatzsteuerpflichtig wird.

Dies bedeutet im Umkehrschluss, dass Vereine von der Verpflichtung zur Abgabe einer Körperschaftsteuererklärung befreit sind, solange sie

- keinen wirtschaftlichen Geschäftsbetrieb unterhalten.

- die Einnahmegrenzen nicht überschreiten.

- weiterhin den steuerbegünstigten Zweck laut Satzung erfüllen.

Trotzdem wird das zuständige Finanzamt den Verein etwa alle drei Jahre dazu auffordern, eine Steuererklärung abzugeben. Dann ist das Formular KSt1 auszufüllen und zusammen mit der Anlage Gem beim Finanzamt vorzulegen. Das Finanzamt wird verlangen, dass die Steuererklärung für die vergangenen drei Jahre oder für den Zeitraum seit der letzten Erklärung abgegeben wird. Bei der Prüfung der Steuererklärung wird das Finanzamt aber den Fokus auf das letzte Kalenderjahr legen.

Dem Formular KSt1 und der Anlage Gem sind beizulegen:

- Eine aktuelle Satzung, wenn diese sich seit der letzten Prüfung nach Steuererklärung geändert haben sollte.

- Eine Gewinn- und Verlustrechnung, einzeln für alle zu prüfenden Kalenderjahre.

- Die jeweiligen Tätigkeitsberichte und Geschäftsberichte für jedes Jahr, welche vom Finanzamt geprüft werden.

- Eine Aufstellung des Vermögens des Vereins zum 31.12. des letzten zu prüfenden Jahres.

Wann ein Verein zur Abgabe einer Steuererklärung verpflichtet ist

Der Sachbearbeiter beim zuständigen Finanzamt prüft einen Verein aufgrund einer Checkliste mit acht Punkten daraufhin, ob eine Steuererklärung erforderlich ist. In der Regel reicht es aus, wenn einer dieser Punkte erfüllt wird, um vom Verein eine Steuererklärung zu verlangen.

1. Die bei der Mitgliederversammlung vorzulegenden Kassenberichte werden geprüft, mit dem Ziel festzustellen, ob der Verein weiterhin im gemeinnützigen Bereich tätig ist. Besteht der Verdacht, dass dies nicht der Fall ist, kann eine Steuerprüfung veranlasst werden oder es wird die Abgabe einer Steuererklärung verlangt.

2. Waren die Umsätze in einem der Jahre seit der letzten Prüfung so hoch, dass der Verein umsatzsteuerpflichtig wurde, ist eine Steuererklärung vom Finanzamt zu verlangen.

3. Besteht ein akzeptables Verhältnis zwischen Spendenaufkommen und der dafür durchgeführten Werbung? Sollte sich hier ein Missverhältnis ergeben, ist vom Finanzamt eine Steuererklärung vom Verein zu verlangen.

4. Werden Aufwandsentschädigungen laut Satzung oder Vorstandsbeschluss ausgezahlt?

5. Wird an den Vorstand eine Ehrenamtspauschale auf Basis der Satzung ausgezahlt? Ist die Ehrenamtspauschale in der Satzung nicht reguliert, wird aber ausbezahlt, muss das Finanzamt eine Steuererklärung verlangen.

6. Sind beim Verein Rücklagen entstanden, die über das vom Finanzamt erlaubte Maß hinausgehen, muss ebenso eine Steuererklärung verlangt werden.

7. Wird die zeitnahe Verwendung der finanziellen Mittel eingehalten? Vereine sind verpflichtet, binnen 24 Monaten nach Eingang der Mittel diese auch zweckgebunden wieder ausgegeben zu haben. Dies gilt ausdrücklich nicht für solche Vereine, deren Jahresumsatz 45.000 Euro überschreitet.

8. Präsentiert sich der Verein der Öffentlichkeit so, dass der satzungsgemäße Zweck ersichtlich wird? Hierbei spielen Werbebroschüren und die Webseite des Vereins eine entscheidende Rolle. Jeder Verein muss sich stets so präsentieren, dass sein gemeinnütziger Zweck auf Anhieb sichtbar ist. Ist dies nicht der Fall, wird das Finanzamt auf jeden Fall eine Steuererklärung vom Verein verlangen.

Frist für die Steuererklärung von Vereinen im Jahr 2025

Vereine müssen auch im Jahr 2025 ihre Steuererklärung fristgerecht beim Finanzamt einreichen, um mögliche Strafen oder Zinsen zu vermeiden. Grundsätzlich gilt für Vereine die Abgabefrist bis zum 31. Juli 2025.

Sollte der Verein einen Steuerberater beauftragen, verlängert sich die Frist in der Regel bis zum 28. Februar 2026.

Es ist wichtig, sich frühzeitig um die Erstellung der Steuererklärung zu kümmern, insbesondere bei komplexen steuerlichen Sachverhalten. Eine rechtzeitige Einreichung sorgt für mehr Planungssicherheit und vermeidet unnötige Komplikationen.

Die Anlage Gem 1 und Gem 1A

Zusätzlich zur Steuererklärung ist jeder Verein verpflichtet, die Anlage Gem 1 oder Gem 1A (für Sportvereine) abzugeben. Im Normalfall geben gemeinnützige Vereine keine jährliche Steuererklärung ab, sind aber immer verpflichtet, für jedes Kalenderjahr die Anlage Gem beim zuständigen Finanzamt einzureichen. Auf Basis der Angaben in dieser Anlage stellt das Finanzamt fest, ob ein Verein weiterhin gemeinnützig ist. Ist dies der Fall, erfolgt der sogenannte Freistellungsbescheid, mit dem die Gemeinnützigkeit des Vereins bestätigt wird. Dieser Freistellungsbescheid ist im Normalfall gültig für 5 Jahre. So ist es möglich, dass ein gemeinnütziger Verein seine Steuererklärung nur alle 3 Jahre abgeben muss. Allerdings ist in dieser Steuererklärung darauf zu achten, dass der gesamte Zeitraum bis zur letzten Prüfung abgedeckt ist, was in der Regel drei Jahre sind.

Hilfe bei der Steuererklärung für Vereine

Die Steuererklärung eines Vereins kann aufgrund der verschiedenen Steuerarten und Regelungen komplex sein. Ob Körperschaftsteuer, Umsatzsteuer oder Lohnsteuer – je nach Tätigkeit des Vereins können unterschiedliche Anforderungen anfallen. Um Fehler zu vermeiden und alle möglichen Steuervergünstigungen zu nutzen, sollten Vereine sich professionelle Unterstützung holen. Steuerberater, die auf Vereinsrecht spezialisiert sind, können dabei helfen, die korrekten Unterlagen einzureichen und den Überblick über alle Fristen zu behalten.

Viele Vereinsvorstände entscheiden sich für externe Unterstützung, um sicherzustellen, dass alle steuerlichen Verpflichtungen erfüllt werden und der Verein von steuerlichen Vorteilen profitieren kann.

Hinweise zur elektronischen Einreichung der Steuererklärung

Seit 2018 ist die elektronische Übermittlung der Steuererklärung für Vereine verpflichtend. Dies erfolgt über das ELSTER-Portal der Finanzverwaltung. Vereine müssen sich dort registrieren, um ihre Steuererklärung digital einzureichen. Eine papierhafte Abgabe ist nur in Ausnahmefällen möglich, beispielsweise wenn dem Verein eine elektronische Übermittlung nicht zumutbar ist.

Belege, Unterlagen und Nachweise, die Sie zur Steuererklärung brauchen

Für die Steuererklärung des Vereins müssen alle relevanten Unterlagen und Belege sorgfältig gesammelt und aufbewahrt werden. Zu den wichtigsten Dokumenten gehören:

- Jahresabschlüsse: Die Bilanz und Gewinn- und Verlustrechnung sind essenziell, um die finanzielle Lage des Vereins darzustellen.

- Belege über Einnahmen und Ausgaben: Hierzu zählen Spendenquittungen, Mitgliedsbeiträge sowie Belege für Ausgaben wie Mieten, Personalkosten und Anschaffungen.

- Spendenbescheinigungen: Wenn der Verein Spenden erhalten hat, müssen die ausgestellten Spendenbescheinigungen nachgewiesen werden.

- Nachweise über Beschäftigungsverhältnisse: Bei Angestellten des Vereins müssen entsprechende Nachweise über gezahlte Löhne und abgeführte Steuern vorgelegt werden.

Eine sorgfältige Dokumentation ist entscheidend, um die Steuererklärung korrekt einzureichen und möglichen Rückfragen des Finanzamtes problemlos nachkommen zu können.

.png)

.png)

.png)